こんにちは、くりはら けんです。

高校で教えていると、進路を考え始めた生徒から「奨学金を使って大学に行きたい」という声をよく耳にします。

進学の選択肢を広げてくれる奨学金は、とても大切な制度です。

ただ、正直に言うと、制度をきちんと理解しないまま「とりあえず借りる」という姿に、教員として不安を感じています。

私自身、有利子貸与型の奨学金を借りて進学した一人です。

進学したことに後悔はありません。

でも、返済が始まってから実感したのは、「毎月の給与が、返済額の分だけ確実に減っていく」という現実でした。

それが何十年も続きます。

納得はしている。でも、苦しいことには変わりありません。

だからこそ、借りる前に制度をしっかり理解してほしいのです。

この記事では、「日本学生支援機構(JASSO)」の奨学金の種類と選び方をわかりやすく整理します。

また、奨学金と名が付くものも似たような性質を持っています。

確認するポイントは似ていますので、要チェックです。

まず知っておきたい — 奨学金には大きく2種類ある

奨学金には、大きく分けて「給付型」と「貸与型」の2種類があります。

この2つは、返す必要があるかどうかという点で根本的に異なります。

| 種類 | 返済 | 利息 |

|---|---|---|

| 給付型 | 不要 | なし |

| 貸与型(第一種) | 必要 | なし(無利子) |

| 貸与型(第二種) | 必要 | あり(有利子) |

一言で言うと、給付型は「もらえるお金」、貸与型は「借りるお金」です。

さらに借りる場合は、借りた金額分そのまま返済する「無利子」と、利子を加えて返済する「有利子」に分かれます。

この違いを最初にしっかり押さえておきましょう。

給付型奨学金とは

給付型奨学金は、返済不要の奨学金です。

返さなくていいという点で、貸与型とは性格がまったく異なります。

将来の返済負担がないため、条件を満たすなら最優先で検討すべき奨学金です。

「高等教育の修学支援新制度」は返還を要しない給付型奨学金と授業料・入学金の免除または減額により、大学・短期大学、高等専門学校、専門学校を無償化する制度です。

日本学生支援機構(JASSO)ホームページより引用

世帯収入の基準を満たしていれば、成績だけで判断せず、しっかりとした「学ぶ意欲」があれば支援を受けることができます。

「給付型奨学金の支給」に加えて「授業料等の減免の支援」が受けられます。

その条件を確認してみましょう。

給付型の主な条件

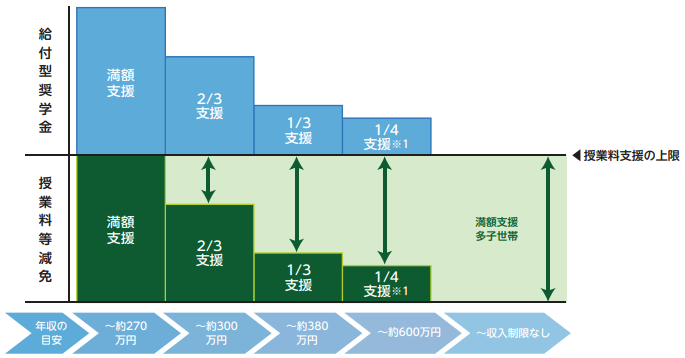

給付型には、収入・資産に関する家計基準と、学習意欲に関する学力基準の両方を満たす必要があります。

学力基準は、成績だけでなく、レポートなどで学ぶ意欲が確認されます。

支給額については、家庭の経済状況や多子世帯かどうかによって区分が変わります。

2025年度(令和7年度)から修学支援新制度が拡充され、多子世帯を対象に所得制限なく授業料等の減免制度が行われました。

| 支援区分 | 対象 | 年収の目安 |

|---|---|---|

| 第Ⅰ区分 | 住民税非課税の世帯 | 〜約270万円 |

| 第Ⅱ区分 | 第Ⅰ区分に準ずる世帯 | 〜約300万円 |

| 第Ⅲ区分 | 第Ⅱ区分に準ずる世帯 | 〜約380万円 |

| 第Ⅳ区分 | 中間所得層まで拡大(2024年度〜) | 〜約600万円 |

| 多子世帯 | 扶養する子供の数が3人以上 | 所得制限なし (収入が第Ⅳ区分を超える場合は給付奨学金は支給なし(授業料等減免のみ)) |

進学先の学校種別(大学・短大・専門学校など)や自宅通学か自宅外通学かによっても支給額が異なります。

「うちは対象外だろう」と思い込まないで

給付型の話をすると、

「もらえる奨学金は条件が厳しいはず」

「うちの家庭は対象外だと思う」

という声を耳にします。

しかし、思い込みで諦めてしまうのはもったいないです。

まずは条件を確認することから始めてみましょう。

詳細な条件や支給額は、日本学生支援機構(JASSO)の公式サイトで確認できます。

給付型が使えるかどうか、必ず一度チェックしてみてください。

貸与型奨学金とは

貸与型奨学金は、将来返済が必要な奨学金です。

授業でも生徒によく伝えているのですが、貸与型奨学金は「借金」の側面を持っています。

同時に、学びに投じる「自己投資」の一種でもあります。

借りること自体が悪いわけではありません。ただ、正しく理解した上で借りることが大切です。

第一種奨学金(無利子)

返済は必要ですが、利息がつかないのが特徴です。

借りた金額がそのまま返済総額になるため、有利子の第二種と比べると負担が軽くなります。

ただし、採用基準は第二種より厳しく、学力基準・家計基準ともに一定の条件があります。

第一種に採用されるかどうかは、申請してみないとわかりません。

第二種奨学金(有利子)

返済が必要で、利子がつきます。

ただし、利子が発生するのは返還開始後で、在学中は利子はかかりません。

利率は上限が定められていますが、返済総額は借りた金額より多くなります。

第一種より採用基準が緩やかで、より多くの人が利用しやすい一方、返済の負担も大きくなります。

借りる前に「返済総額がいくらになるか」を必ず確認しましょう。

第一種と第二種は併用できる

第一種と第二種は、条件を満たせば同時に利用(併用)することもできます。

ただし、借りる金額が増えるほど将来の返済負担も増えます。

必要な金額だけ借りるという意識を持つことが大切です。

「高卒で就職する」という選択肢も忘れずに

奨学金制度を利用して上級学校へ進学する。

これが、人生の勝ち組につながる道だと思っている人も少なくないです。

進学することで得られるものも確かにありますし、進学しないと取れない資格などもあります。

でも、

「やりたいことがないから、”とりあえず”進学」

「まだ働きたくないから、”入れるところ”に進学」

こう考えている人が奨学金制度を利用してしまうと、苦しい生活につながってしまうのではないかなと思ってしまうのです。

だからこそ私は、授業の中で生徒に伝えていることがあります。

高卒ですぐに働くことも、決して悪い選択肢ではない。

借金を背負わずに社会に出て、早くから収入を得て経験を積む道もあります。

奨学金を借りて進学することが「正解」で、就職が「不正解」なわけではありません。

自分の人生にとって何が合っているかを、しっかり考えてほしいのです。

奨学金の利用は、こう考えてみよう

- まず給付型の利用を検討する:返済不要のため、最優先で検討する。

- 給付型が使えない場合:貸与型の第一種奨学金(無利子)の利用を検討。それでも不足するなら第二種奨学金(有利子)も検討。

- いずれの場合も:進学にいくら必要か、返済総額がいくらになるかを受験前(出願前)に家族で確認・相談する。

なお、給付型が使える場合も第一種奨学金との併用を検討できます。

給付区分に応じて減額調整があったり、授業料の減免との関係で口座に振り込まれる金額が変わったりしますが、検討の余地はあります。

まとめ:制度を理解してから、家族で話し合おう

奨学金の種類をまとめます。

- 給付型:返済不要。条件を満たすか、まず確認を。

- 貸与型(第一種):返済必要・無利子。条件は厳しめ。

- 貸与型(第二種):返済必要・有利子。利用しやすいが返済総額が増える。

奨学金を考えているなら、まずこの違いを家族で共有することから始めてください。

そして、給付型の対象になっているかを確認。

貸与型であれば、いくら借りることになるのか、返済はどのくらいになるのか。

このことを進学前に家族でしっかり話し合うことを強くおすすめします。

「なんとなく借りる」ではなく、「理解して借りる」。

その一歩が、将来の自分を守ることにつながります。

制度の詳細は、日本学生支援機構(JASSO)の公式サイトで確認できます。

では、「奨学金を借りると返済総額はいくらになるのか」を、実体験をもとにしながらFPの視点で具体的な数字を使って解説しました。

↓のリンクから読んでみてください。

ここまで読んでくださって、ありがとうございました!

くりはら けんでした!

コメント